Ermittelt der Unternehmer die private Nutzung bei der Einkommensteuer nach der pauschalen 1 %-Methode, kann er diesen Wert aus Vereinfachungsgründen auch bei der Umsatzsteuer zugrunde legen. Bei der Bemessung der Umsatzsteuer dürfen pauschal 20 % für die Kfz-Kosten abgezogen werden, für die keine Vorsteuerbeträge geltend gemacht werden .

Für die private Nutzung von betrieblichen Kfz durch zur Privatsphäre des Stpfl. gehörende Personen gilt dies entsprechend, wenn je Person das Kfz mit dem nächsthöchsten Listenpreis berücksichtigt wird (Ergänzung der Tz. 12 des BMF-Schreibens vom 18.11 2009, BStBl 2009, 1326 durch das BMF-Schreiben vom 15.11.2012, BStBl 2012, 1099).

Für die private Nutzung von betrieblichen Kfz durch zur Privatsphäre des Stpfl. gehörende Personen gilt dies entsprechend, wenn je Person das Kfz mit dem nächsthöchsten Listenpreis berücksichtigt wird (Ergänzung der Tz. 12 des BMF-Schreibens vom 18.11 2009, BStBl 2009, 1326 durch das BMF-Schreiben vom 15.11.2012, BStBl 2012, 1099).

Hinweis: Bei einem Arbeitnehmer (dazu zählen auch der Geschäftsführer einer GmbH, der steuerlich regelmäßig als Arbeitnehmer einzuordnen ist) führt die bloße Möglichkeit der privaten Nutzung des betrieblichen Fahrzeugs zu einem lohnsteuerpflichtigen geldwerten Vorteil, auch wenn der Arbeitnehmer von der eingeräumten Möglichkeit der .

Hinweis: Bei einem Arbeitnehmer (dazu zählen auch der Geschäftsführer einer GmbH, der steuerlich regelmäßig als Arbeitnehmer einzuordnen ist) führt die bloße Möglichkeit der privaten Nutzung des betrieblichen Fahrzeugs zu einem lohnsteuerpflichtigen geldwerten Vorteil, auch wenn der Arbeitnehmer von der eingeräumten Möglichkeit der .

Wenn Dir Deine Chefin oder Dein Chef einen Dienstwagen zur Verfügung stellt, den Du auch privat nutzen darfst, dann musst Du für diese private Nutzung Steuern zahlen. Denn das Finanzamt betrachtet die unentgeltliche Überlassung des Autos zur privaten Nutzung als Sachzuwendung.Auf diesen geldwerten Vorteil fällt Einkommensteuer an. Du musst den Dienstwagen versteuern, zumindest den .

Wenn Dir Deine Chefin oder Dein Chef einen Dienstwagen zur Verfügung stellt, den Du auch privat nutzen darfst, dann musst Du für diese private Nutzung Steuern zahlen. Denn das Finanzamt betrachtet die unentgeltliche Überlassung des Autos zur privaten Nutzung als Sachzuwendung.Auf diesen geldwerten Vorteil fällt Einkommensteuer an. Du musst den Dienstwagen versteuern, zumindest den .

Pauschale Berechnungsmethode: 1 % Regelung für private Pkw-Nutzung. Wenn Sie als Freiberufler oder Gewerbetreibender den privaten Nutzungsanteil Ihres Firmenwagens versteuern müssen, wählen Sie zwischen zwei Möglichkeiten:. pauschale 1 % Regelung; Fahrtenbuch . Mit beiden Optionen ermitteln Sie die Berechnungsgrundlage für die Einkommensteuer und die Umsatzsteuer. der Praxis .

Pauschale Berechnungsmethode: 1 % Regelung für private Pkw-Nutzung. Wenn Sie als Freiberufler oder Gewerbetreibender den privaten Nutzungsanteil Ihres Firmenwagens versteuern müssen, wählen Sie zwischen zwei Möglichkeiten:. pauschale 1 % Regelung; Fahrtenbuch . Mit beiden Optionen ermitteln Sie die Berechnungsgrundlage für die Einkommensteuer und die Umsatzsteuer. der Praxis .

Des weiteren spielt das BMF-Schreiben vom 21.01.2002 - IV 6 - S-2177 - 1/02 - eine zentrale Rolle für die ertragsteuerliche Behandlung der privaten Kfz-Nutzung. Die gesetzliche Regelung bezieht sich nur auf Pkw, die sich im Betriebsvermögen befinden und auch privat genutzt werden.

Des weiteren spielt das BMF-Schreiben vom 21.01.2002 - IV 6 - S-2177 - 1/02 - eine zentrale Rolle für die ertragsteuerliche Behandlung der privaten Kfz-Nutzung. Die gesetzliche Regelung bezieht sich nur auf Pkw, die sich im Betriebsvermögen befinden und auch privat genutzt werden.

Kann die betriebliche Nutzung privater Pkws abgesetzt werden? Ja, die betriebliche Nutzung von privaten Fahrzeugen wie Pkws kann steuerlich geltend gemacht werden - und zwar als abzuziehende Betriebsausgaben. Demnach können Freiberufler oder auch Selbstständige die eigenen Privat-Fahrzeuge auch mit gutem Gewissen für betriebliche Zwecke .

Kann die betriebliche Nutzung privater Pkws abgesetzt werden? Ja, die betriebliche Nutzung von privaten Fahrzeugen wie Pkws kann steuerlich geltend gemacht werden - und zwar als abzuziehende Betriebsausgaben. Demnach können Freiberufler oder auch Selbstständige die eigenen Privat-Fahrzeuge auch mit gutem Gewissen für betriebliche Zwecke .

Besonderheiten liegen im Detail. Bei der Nutzung des PKWs durch den Unternehmer für private Zwecke, ist im Rahmen der 1%-Regelung (mehr als 50 % betriebliche Nutzung) ein Abschlag von 20% für nicht mit Vorsteuer belastete Aufwendungen vorzunehmen.Bei der Fahrtenbuchmethode sind die Anschaffungskosten des PKWs auch zu berücksichtigen, soweit Sie über 500 € liegen.

Besonderheiten liegen im Detail. Bei der Nutzung des PKWs durch den Unternehmer für private Zwecke, ist im Rahmen der 1%-Regelung (mehr als 50 % betriebliche Nutzung) ein Abschlag von 20% für nicht mit Vorsteuer belastete Aufwendungen vorzunehmen.Bei der Fahrtenbuchmethode sind die Anschaffungskosten des PKWs auch zu berücksichtigen, soweit Sie über 500 € liegen.

Viele Vorschriften für die Berücksichtigung der PKW-Nutzung. Nutzt ein Steuerpflichtiger einen betrieblichen PKW auch privat, muss die Nutzung auch steuerlich beurteilt werden. Die Regelungen im Einkommensteuergesetz sind vielfältig. Je nachdem wie der Sachverhalt gestaltet ist, greift eine andere Kombination.

Viele Vorschriften für die Berücksichtigung der PKW-Nutzung. Nutzt ein Steuerpflichtiger einen betrieblichen PKW auch privat, muss die Nutzung auch steuerlich beurteilt werden. Die Regelungen im Einkommensteuergesetz sind vielfältig. Je nachdem wie der Sachverhalt gestaltet ist, greift eine andere Kombination.

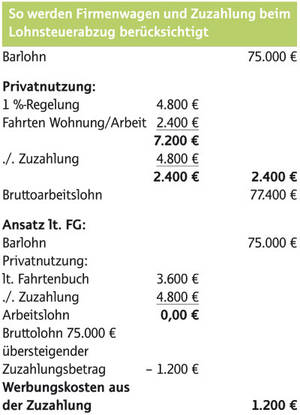

Statt mit der 1-%-Regelung kann der Wert der privaten Kfz-Nutzung auch nach der sogenannten Fahrtenbuchmethode mit den anteiligen Gesamtkosten angesetzt werden. . Ist die Zuzahlung des Arbeitnehmers höher als der steuerliche geldwerte Vorteil, kann der übersteigende Betrag steuerlich nicht berücksichtigt werden.

Statt mit der 1-%-Regelung kann der Wert der privaten Kfz-Nutzung auch nach der sogenannten Fahrtenbuchmethode mit den anteiligen Gesamtkosten angesetzt werden. . Ist die Zuzahlung des Arbeitnehmers höher als der steuerliche geldwerte Vorteil, kann der übersteigende Betrag steuerlich nicht berücksichtigt werden.

Kfz-Versicherung in der Steuererklärung angeben

Kfz-Versicherung in der Steuererklärung angeben