Ein Teil der Rechtsexpertinnen und -experten ist hier der Auffassung, dass es genügt, wenn der Arbeitgeber damit die Entgeltumwandlungsentscheidung seiner Mitarbeitenden fördern wollte. Unkritisch dürfte es dagegen sein, wenn der Arbeitgeber die Zuschüsse schon der Vergangenheit die Sozialversicherungsersparnis geknüpft hat.

Sagen wir jetzt, Deine Chefin zahlt 100€ ein und Du auch 100€, dann ist das immer noch ein sehr gutes Angebot. Als Faustregel kannst Du Dir hierfür merken: Mindestens 20% Zuschuss vom Arbeitgeber sollten drin sein, damit sich der bAV-Vertrag lohnt. auch bei 50€ von Deiner Chefin und 100€ von Dir kannst Du ruhig zuschlagen.

Sagen wir jetzt, Deine Chefin zahlt 100€ ein und Du auch 100€, dann ist das immer noch ein sehr gutes Angebot. Als Faustregel kannst Du Dir hierfür merken: Mindestens 20% Zuschuss vom Arbeitgeber sollten drin sein, damit sich der bAV-Vertrag lohnt. auch bei 50€ von Deiner Chefin und 100€ von Dir kannst Du ruhig zuschlagen.

Da der Arbeitgeber seinen Anteil den Sozialversicherungsbeiträgen einspart, muss er einen Zuschuss von 15 EUR monatlich (15 % von 100 EUR) zusätzlich die Pensionskasse einzahlen. [2] Der Gesamtbeitrag von 1.380 EUR im Kalenderjahr (115 EUR 12) bleibt steuerfrei (Höchstbetrag 2024: 7.248 EUR).

Da der Arbeitgeber seinen Anteil den Sozialversicherungsbeiträgen einspart, muss er einen Zuschuss von 15 EUR monatlich (15 % von 100 EUR) zusätzlich die Pensionskasse einzahlen. [2] Der Gesamtbeitrag von 1.380 EUR im Kalenderjahr (115 EUR 12) bleibt steuerfrei (Höchstbetrag 2024: 7.248 EUR).

Neben der betriebliche Altersvorsorge gibt es eine weitere Möglichkeit, wie der Arbeitgeber etwas zur Privatrente beisteuern kann. Dies geht über die vom Staat geförderten vermögenswirksamen Leistungen (VL). Ob die Firma VL bezahlt und wie viel, ist über den Tarifvertrag, eine Betriebsvereinbarung oder den Arbeitsvertrag geregelt.

Neben der betriebliche Altersvorsorge gibt es eine weitere Möglichkeit, wie der Arbeitgeber etwas zur Privatrente beisteuern kann. Dies geht über die vom Staat geförderten vermögenswirksamen Leistungen (VL). Ob die Firma VL bezahlt und wie viel, ist über den Tarifvertrag, eine Betriebsvereinbarung oder den Arbeitsvertrag geregelt.

Unter dem Pflichtzuschuss zur betrieblichen Altersvorsorge versteht man einen gesetzlich vorgeschriebenen Arbeitgeberzuschuss, den Arbeitgeber ihren Angestellten gewähren müssen, wenn diese Teile ihres Entgelts eine betriebliche Altersvorsorge umwandeln. Dieser Zuschuss beträgt maximal 15 % des umgewandelten Entgelts und basiert auf der .

Unter dem Pflichtzuschuss zur betrieblichen Altersvorsorge versteht man einen gesetzlich vorgeschriebenen Arbeitgeberzuschuss, den Arbeitgeber ihren Angestellten gewähren müssen, wenn diese Teile ihres Entgelts eine betriebliche Altersvorsorge umwandeln. Dieser Zuschuss beträgt maximal 15 % des umgewandelten Entgelts und basiert auf der .

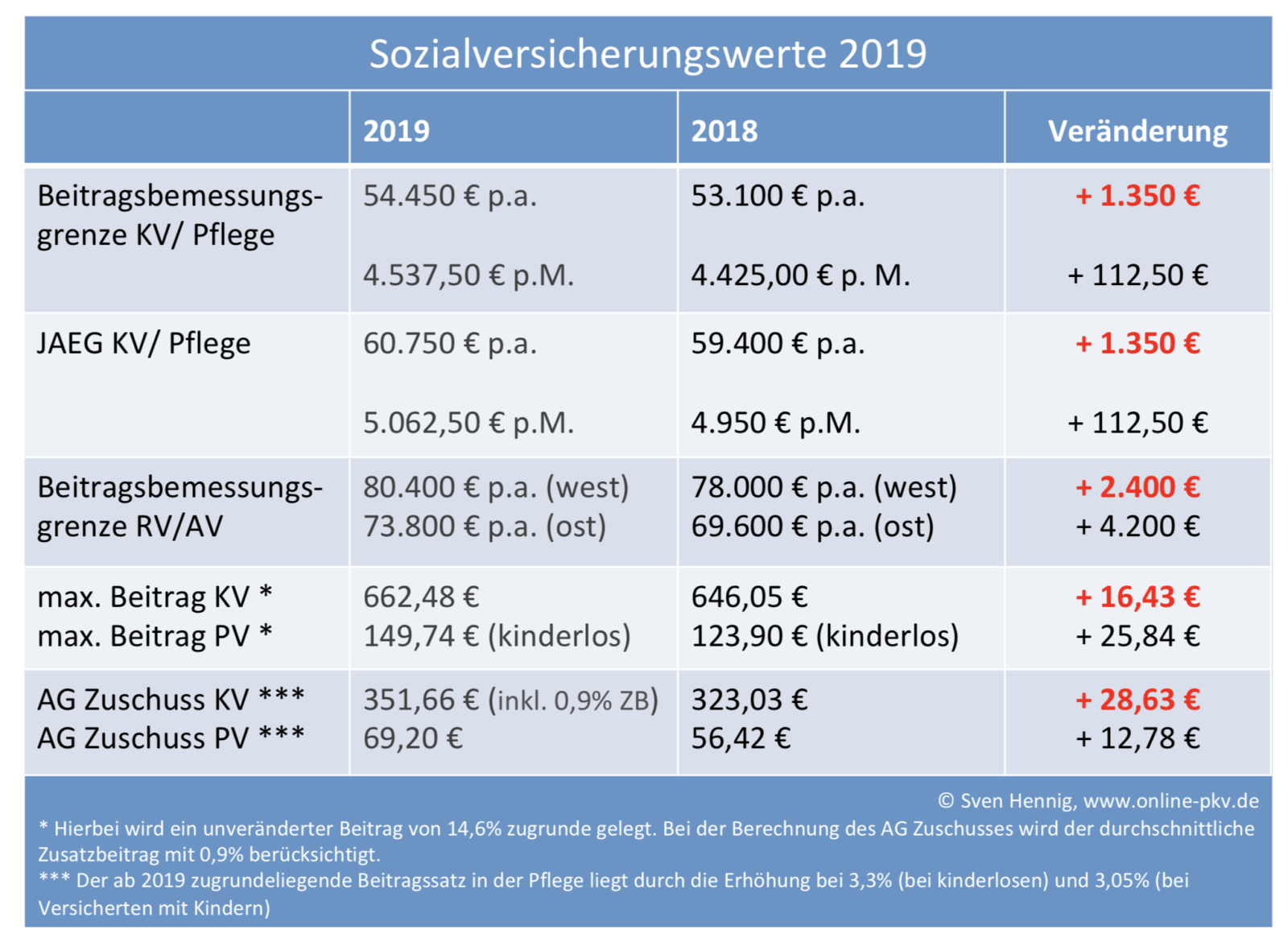

Wie hoch ist der Arbeitgeberzuschuss zur bAV? Seit 2019 sind Arbeitgeber verpflichtet, mindestens einen Zuschuss von 15 Prozent des umgewandelten Entgelts zur betrieblichen Altersvorsorge (bAV) zu bezahlen, wenn diese über eine Entgeltumwandlung erfolgt. Seit 2022 gilt die Zuschusspflicht zur bAV auch für alte Verträge.

Wie hoch ist der Arbeitgeberzuschuss zur bAV? Seit 2019 sind Arbeitgeber verpflichtet, mindestens einen Zuschuss von 15 Prozent des umgewandelten Entgelts zur betrieblichen Altersvorsorge (bAV) zu bezahlen, wenn diese über eine Entgeltumwandlung erfolgt. Seit 2022 gilt die Zuschusspflicht zur bAV auch für alte Verträge.

Für lange Zeit konnte der Arbeitgeber selbst entscheiden, ob er die betriebliche Altersvorsorge mit eigenen Beiträgen finanziell unterstützt. Seit dem 1. Januar 2019 muss er bei neu abgeschlossenen Betriebsrentenverträgen, die aus einer Entgeltumwandlung eines Arbeitnehmers bedient werden, einen Zuschuss von 15 Prozent leisten. Seit dem 1.

Für lange Zeit konnte der Arbeitgeber selbst entscheiden, ob er die betriebliche Altersvorsorge mit eigenen Beiträgen finanziell unterstützt. Seit dem 1. Januar 2019 muss er bei neu abgeschlossenen Betriebsrentenverträgen, die aus einer Entgeltumwandlung eines Arbeitnehmers bedient werden, einen Zuschuss von 15 Prozent leisten. Seit dem 1.

Oder Sie schauen sich jetzt unser bAVTutorial: Betriebliche Altersvorsorge: Der Arbeitgeber-Zuschuss der bAV einfach erklärt und viele Fragen werden Ihnen von Felix und seinem Team bereits im Tutorial beantwortet. bAVProfis, das unabhängige Beratungshaus und die Experten für die betriebliche und private Altersvorsorge (bAV & pAV).

Oder Sie schauen sich jetzt unser bAVTutorial: Betriebliche Altersvorsorge: Der Arbeitgeber-Zuschuss der bAV einfach erklärt und viele Fragen werden Ihnen von Felix und seinem Team bereits im Tutorial beantwortet. bAVProfis, das unabhängige Beratungshaus und die Experten für die betriebliche und private Altersvorsorge (bAV & pAV).

Bei einer Entgeltumwandlung zu Gunsten einer kapitalgedeckten betrieblichen Altersversorgung, bei welcher Beiträge einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung gezahlt werden, muss der Arbeitgeber seit 1. Januar 2018 15 % des umgewandelten Arbeitsentgelts zusätzlich als Arbeitgeberzuschuss zur betrieblichen Altersversorgung zahlen, soweit er dadurch .

Bei einer Entgeltumwandlung zu Gunsten einer kapitalgedeckten betrieblichen Altersversorgung, bei welcher Beiträge einen Pensionsfonds, eine Pensionskasse oder eine Direktversicherung gezahlt werden, muss der Arbeitgeber seit 1. Januar 2018 15 % des umgewandelten Arbeitsentgelts zusätzlich als Arbeitgeberzuschuss zur betrieblichen Altersversorgung zahlen, soweit er dadurch .

Arbeitnehmer erhalten zusätzlich Geld vom Chef. Bei der betrieblichen Altersvorsorge über die Entgeltumwandlung ist der Arbeitgeber seit 2022 verpflichtet, einen Arbeitgeberzuschuss von mindestens 15 Prozent Ihres bAV-Beitrages zu leisten, soweit er durch die Umwandlung Lohnnebenkosten einspart. Zahlen Sie als Arbeitnehmer beispielsweise 100 Euro monatlich Ihre bAV ein, zahlt Ihr .

Arbeitnehmer erhalten zusätzlich Geld vom Chef. Bei der betrieblichen Altersvorsorge über die Entgeltumwandlung ist der Arbeitgeber seit 2022 verpflichtet, einen Arbeitgeberzuschuss von mindestens 15 Prozent Ihres bAV-Beitrages zu leisten, soweit er durch die Umwandlung Lohnnebenkosten einspart. Zahlen Sie als Arbeitnehmer beispielsweise 100 Euro monatlich Ihre bAV ein, zahlt Ihr .

Private Altersvorsorge für den Ruhestand

Private Altersvorsorge für den Ruhestand