Bei der privaten Altersvorsorge greifen viele Sparer zu privaten Renten- oder Lebensversicherungen. Weniger verbreitet, aber eine gute Möglichkeit ist dagegen die flexible Vorsorge mit Wertpapieren. . Anbieter legen neue ETFs auf oder fusionieren bestehende ETFs. Die Kosten für den ETF-Sparplan haben wir mit 0,2 Prozent pro Jahr .

Die Frage nach ETF oder Fonds wird durch Ihren Anlagehorizont, Ihre Risikobereitschaft und Allokationswünsche beantwortet. ETFs eignen sich eher für langfristige, klassische Investments.

Die Frage nach ETF oder Fonds wird durch Ihren Anlagehorizont, Ihre Risikobereitschaft und Allokationswünsche beantwortet. ETFs eignen sich eher für langfristige, klassische Investments.

Ein ETF Sparplan scheint auf den ersten Blick das „Wundermittel" für die eigene private Altersvorsorge zu sein.Kostengünstig, hohe Renditemöglichkeiten und einfach umzusetzen. Aber ist dem wirklich so? Macht es eventuell nicht sogar mehr Sinn, seine Altersvorsorge über eine smarte ETF Rentenversicherung (auch ETF Rente oder ETF Versicherung genannt) laufen zu lassen, welche die .

Ein ETF Sparplan scheint auf den ersten Blick das „Wundermittel" für die eigene private Altersvorsorge zu sein.Kostengünstig, hohe Renditemöglichkeiten und einfach umzusetzen. Aber ist dem wirklich so? Macht es eventuell nicht sogar mehr Sinn, seine Altersvorsorge über eine smarte ETF Rentenversicherung (auch ETF Rente oder ETF Versicherung genannt) laufen zu lassen, welche die .

Rechenbeispiel private Fondsrente vs. ETF-Sparplan. Hier ein Rechenbeispiel einer 37-Jährigen, die für ihre Altersvorsorge eine Privatrente mit Fonds nutzen möchte. Rechengrundlagen. Folgende Eckdaten haben wir unsere Vergleichsrechnung ETF oder Fondsrente zu Grunde gelegt, um ein korrektes und faires Ergebnis zu erhalten:

Rechenbeispiel private Fondsrente vs. ETF-Sparplan. Hier ein Rechenbeispiel einer 37-Jährigen, die für ihre Altersvorsorge eine Privatrente mit Fonds nutzen möchte. Rechengrundlagen. Folgende Eckdaten haben wir unsere Vergleichsrechnung ETF oder Fondsrente zu Grunde gelegt, um ein korrektes und faires Ergebnis zu erhalten:

Dieser Beitrag thematisiert die private Altersvorsorge mit ETFs. Wir stellen dabei die Unterschiede eines ETF-Sparplans einem freien Depot (ohne Versicherungsmantel) im Vergleich zu einer ETF-Rentenversicherung (ETF-Sparplan mit Versicherungsmantel) dar. . dass ein Teil des Geldes einem Aktien- oder ETF-Sparplan eigenständig verwaltet .

Dieser Beitrag thematisiert die private Altersvorsorge mit ETFs. Wir stellen dabei die Unterschiede eines ETF-Sparplans einem freien Depot (ohne Versicherungsmantel) im Vergleich zu einer ETF-Rentenversicherung (ETF-Sparplan mit Versicherungsmantel) dar. . dass ein Teil des Geldes einem Aktien- oder ETF-Sparplan eigenständig verwaltet .

Soll die private Altersvorsorge auf Fonds basieren, stehen zwei Produkte zur Wahl: der klassische Fondssparplan und die fondsgebundene Rentenversicherung. Sofern die Rentenversicherung es zulässt, können Sie beiden Fällen kostengünstige ETFs wählen. Solche Indexfonds verursachen nur geringe Kaufgebühren und überzeugen mit sehr niedrigen laufenden Kosten.

Soll die private Altersvorsorge auf Fonds basieren, stehen zwei Produkte zur Wahl: der klassische Fondssparplan und die fondsgebundene Rentenversicherung. Sofern die Rentenversicherung es zulässt, können Sie beiden Fällen kostengünstige ETFs wählen. Solche Indexfonds verursachen nur geringe Kaufgebühren und überzeugen mit sehr niedrigen laufenden Kosten.

ETFs als private Altersvorsorge gelten als flexibel und kostengünstig mit gleichzeitig größeren Renditechancen als etwa Banksparpläne, Sparbücher und Tages- oder Festgeld. ETFs tragen zwar wie alle Produkte des Aktienmarkts ein Risiko für Kursschwankungen mit sich, ein langer Anlagezeitraum kann negative Wertentwicklungen aber ausgleichen.

ETFs als private Altersvorsorge gelten als flexibel und kostengünstig mit gleichzeitig größeren Renditechancen als etwa Banksparpläne, Sparbücher und Tages- oder Festgeld. ETFs tragen zwar wie alle Produkte des Aktienmarkts ein Risiko für Kursschwankungen mit sich, ein langer Anlagezeitraum kann negative Wertentwicklungen aber ausgleichen.

Der Bereich der der Ansparphase nicht geförderten privaten Altersvorsorge umfasst unter anderem die private Rentenversicherung, den ETF-Sparplan oder einen Immobilienkauf. diese verschiedenen Vorsorge-Arten sowie die jeweiligen Vor- und Nachteile schauen wir uns den nächsten Kapiteln genauer an.

Der Bereich der der Ansparphase nicht geförderten privaten Altersvorsorge umfasst unter anderem die private Rentenversicherung, den ETF-Sparplan oder einen Immobilienkauf. diese verschiedenen Vorsorge-Arten sowie die jeweiligen Vor- und Nachteile schauen wir uns den nächsten Kapiteln genauer an.

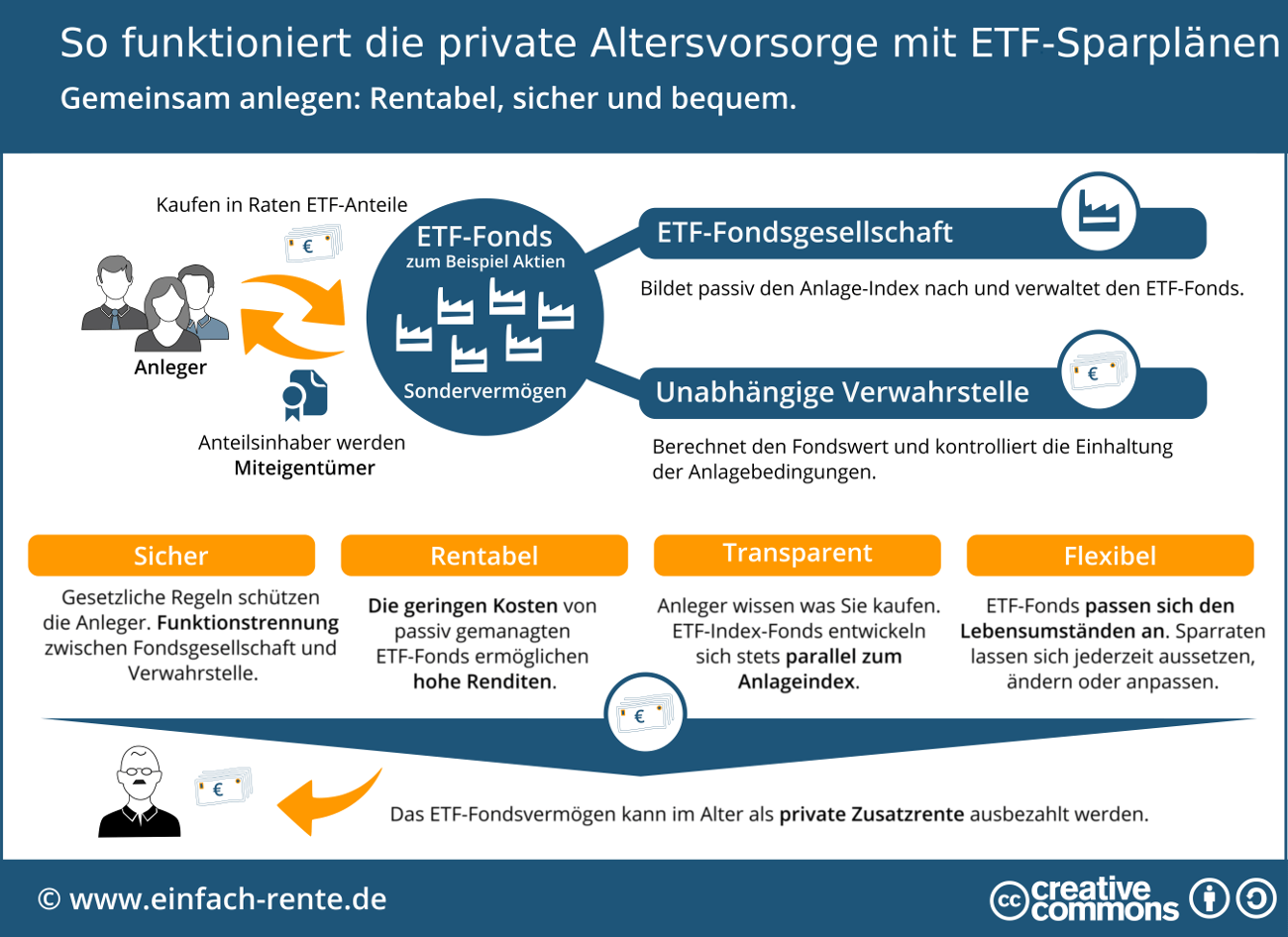

Wie funktioniert Altersvorsorge mit ETFs? Um Indexfonds fürs die Altersvorsorge zu investieren, können Sie entweder einen ETF-Sparplan oder eine ETF-Rentenversicherung abschließen. Darüber hinaus gibt es die Möglichkeit, die betriebliche Altersvorsorge mit ETFs zu gestalten. Privater Rentensparplan mit ETFs

Wie funktioniert Altersvorsorge mit ETFs? Um Indexfonds fürs die Altersvorsorge zu investieren, können Sie entweder einen ETF-Sparplan oder eine ETF-Rentenversicherung abschließen. Darüber hinaus gibt es die Möglichkeit, die betriebliche Altersvorsorge mit ETFs zu gestalten. Privater Rentensparplan mit ETFs

| ACADEMY | DAS INVESTMENT") Altersvorsorge: Der ultimative Guide (2024) | ACADEMY | DAS INVESTMENT

Altersvorsorge: Der ultimative Guide (2024) | ACADEMY | DAS INVESTMENT

Dies ist beispielsweise mit der Investition Immobilien möglich, dem Abschluss einer privaten Rentenversicherung und es gibt staatlich geförderte Arten der Altersvorsorge, wie die Riester-Rente oder die Rürup-Rente. Daneben besteht die Option, mit ETFs privat fürs Alter vorzusorgen.

Dies ist beispielsweise mit der Investition Immobilien möglich, dem Abschluss einer privaten Rentenversicherung und es gibt staatlich geförderte Arten der Altersvorsorge, wie die Riester-Rente oder die Rürup-Rente. Daneben besteht die Option, mit ETFs privat fürs Alter vorzusorgen.