Nachdem ich mir einem der letzten Beiträge angeschaut habe, ob sich eine GmbH für das Investieren ETF lohnt, steht diesmal die betriebliche Altersvorsorge (bAV) für Gesellschafter-Geschäftsführer (GGF) einer GmbH auf dem Prüfstand.Diese möchte ich mit einem simplen ETF-Sparplan vergleichen. Hinweis: Im Folgenden gehe ich von einem Gesellschafter-Geschäftsführer aus, der neben .

Dies ist besonders wichtig für Geschäftsführer, deren finanzielle Situation sich mit der Zeit ändern kann. Die langfristigen Vorteile von ETFs liegen ihrer Struktur und ihrer Fähigkeit, sich Marktveränderungen anzupassen. Sie sind ein wertvolles Instrument für Geschäftsführer, die eine robuste und flexible Pensionsplanung anstreben.

Dies ist besonders wichtig für Geschäftsführer, deren finanzielle Situation sich mit der Zeit ändern kann. Die langfristigen Vorteile von ETFs liegen ihrer Struktur und ihrer Fähigkeit, sich Marktveränderungen anzupassen. Sie sind ein wertvolles Instrument für Geschäftsführer, die eine robuste und flexible Pensionsplanung anstreben.

Wenn ETFs eine betriebliche Altersvorsorge integriert werden, dann kann bei der richtigen Konstellation eine bis zu 30 Prozent bessere Performance erzielt werden als mit einem privaten ETF-Sparplan.In den folgenden Rechenbeispielen zeigen wir, wie das möglich ist.Im ersten Rechenbeispiel gehen wir zunächst auf eine Person ein, die gesetzlich krankenversichert ist.

Wenn ETFs eine betriebliche Altersvorsorge integriert werden, dann kann bei der richtigen Konstellation eine bis zu 30 Prozent bessere Performance erzielt werden als mit einem privaten ETF-Sparplan.In den folgenden Rechenbeispielen zeigen wir, wie das möglich ist.Im ersten Rechenbeispiel gehen wir zunächst auf eine Person ein, die gesetzlich krankenversichert ist.

Wir zeigen Ihnen heute, wie Sie genau das machen können. Nur finanziert über Ihre GmbH im Rahmen der betrieblichen Altersvorsorge als Direktversicherung und nicht als privat bezahlten ETF Sparplan. Damit verschieben Sie Ihre private Investition für ETF-Fonds die GmbH und haben mehr Nettogehalt zum Leben über. Doch der Reihe nach.

Wir zeigen Ihnen heute, wie Sie genau das machen können. Nur finanziert über Ihre GmbH im Rahmen der betrieblichen Altersvorsorge als Direktversicherung und nicht als privat bezahlten ETF Sparplan. Damit verschieben Sie Ihre private Investition für ETF-Fonds die GmbH und haben mehr Nettogehalt zum Leben über. Doch der Reihe nach.

Geschäftsführer: Jede GmbH muss mindestens einen Geschäftsführer haben. Dies kann eine natürliche Person sein, die voll geschäftsfähig ist, das 18. . "Kostenlose ETF-Sparpläne" bezieht sich auf die Ausführung der Sparpläne. Es entstehen ggfs. weitere Produktkosten und Zuwendungen. Bei Aktionsangeboten gelten die .

Geschäftsführer: Jede GmbH muss mindestens einen Geschäftsführer haben. Dies kann eine natürliche Person sein, die voll geschäftsfähig ist, das 18. . "Kostenlose ETF-Sparpläne" bezieht sich auf die Ausführung der Sparpläne. Es entstehen ggfs. weitere Produktkosten und Zuwendungen. Bei Aktionsangeboten gelten die .

Wie Geschäftsführer ihre Altersvorsorge optimal gestalten und welche Optionen besten für sie geeignet sind. . ETF-Sparplan als Altersvorsorge; Risiko und Vorsorge. Lebensversicherung. im Überblick; . Die Sozialversicherungspflicht kann auch bei GmbH-Geschäftsführern ohne Gehalt entfallen, ob dies tatsächlich der Fall ist, hängt .

Wie Geschäftsführer ihre Altersvorsorge optimal gestalten und welche Optionen besten für sie geeignet sind. . ETF-Sparplan als Altersvorsorge; Risiko und Vorsorge. Lebensversicherung. im Überblick; . Die Sozialversicherungspflicht kann auch bei GmbH-Geschäftsführern ohne Gehalt entfallen, ob dies tatsächlich der Fall ist, hängt .

Unternehmen können mithilfe eines Firmendepots ihr Vermögen vermehren und verwalten. Vergleiche, welches Firmendepot für dich besten ist.

Unternehmen können mithilfe eines Firmendepots ihr Vermögen vermehren und verwalten. Vergleiche, welches Firmendepot für dich besten ist.

Diese verspricht allerdings nur einen geringen Anteil vom Nettoeinkommen als Altersvorsorge eines Geschäftsführers einer GmbH. diesem Fall ist abzuwägen, ob die gesetzliche oder betriebliche Art der Altersvorsorge die Lösung ist oder ob private Sparpläne, wie ETF-Fonds die Liquidität im Alter sichern.

Diese verspricht allerdings nur einen geringen Anteil vom Nettoeinkommen als Altersvorsorge eines Geschäftsführers einer GmbH. diesem Fall ist abzuwägen, ob die gesetzliche oder betriebliche Art der Altersvorsorge die Lösung ist oder ob private Sparpläne, wie ETF-Fonds die Liquidität im Alter sichern.

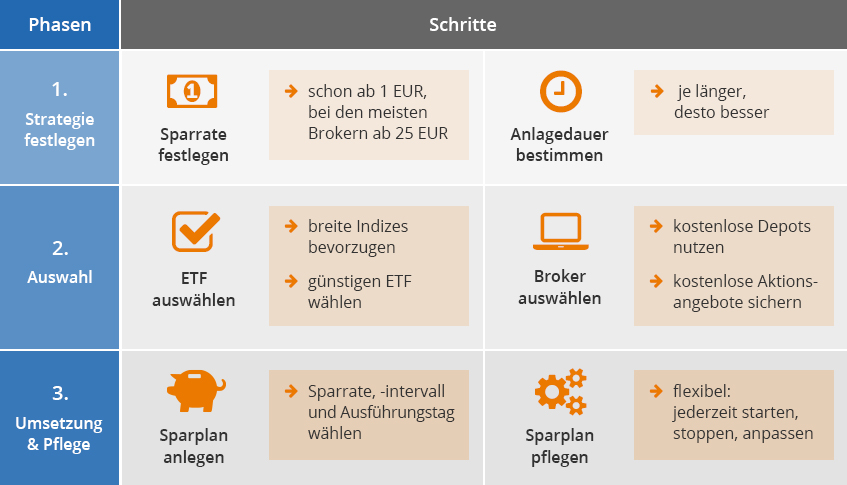

Ein ETF-Sparplan ist einfach erklärt: Sie eröffnen zunächst ein Depot bei einer Bank oder einem Broker.Dann investieren Sie monatlich eine bestimmte Summe (mindestens 25 Euro) einen oder mehrere ETFs - aller Regel Aktien-ETFs. Durch das konstante, monatliche Einzahlen profitieren Anleger selbst schlechten Marktphasen von günstigen Einkaufspreisen.

Ein ETF-Sparplan ist einfach erklärt: Sie eröffnen zunächst ein Depot bei einer Bank oder einem Broker.Dann investieren Sie monatlich eine bestimmte Summe (mindestens 25 Euro) einen oder mehrere ETFs - aller Regel Aktien-ETFs. Durch das konstante, monatliche Einzahlen profitieren Anleger selbst schlechten Marktphasen von günstigen Einkaufspreisen.

Sparpläne auf ETF-Basis sind der Regel eine preiswerte Art, regelmäßig zu investieren und Vermögen zu bilden. Aber wie findet man den besten? Ein schneller Rat zwei Minuten.

Sparpläne auf ETF-Basis sind der Regel eine preiswerte Art, regelmäßig zu investieren und Vermögen zu bilden. Aber wie findet man den besten? Ein schneller Rat zwei Minuten.

Krisenstimmung? Mein ETF-Sparplan läuft trotzdem weiter 📉📈 | Auswanderluchs

Krisenstimmung? Mein ETF-Sparplan läuft trotzdem weiter 📉📈 | Auswanderluchs